Տնտեսագետ Վահրամ Ռևազյանը ծավալուն վերլուծություն է պատրաստել, որը ցույց է տալիս՝ չնայած էներգակիրների բարձր գներից բխող կարճաժամկետ շահույթներին՝ Ադրբեջանի տնտեսության հիմքում կուտակվում են կառուցվածքային ռիսկեր, որոնք միջնաժամկետում կարող են խաթարել մակրոտնտեսական կայունությունը և ունենալ նաև քաղաքական հետևանքներ։ Վերլուծությունն ամբողջությամբ՝ ստորև։

-

Ադրբեջանի պետական նավթային հիմնադրամը (SOFAZ) 2025 թվականին մոտ 1.5 մլրդ դոլարի ակտիվ է վաճառել, որպեսզի ֆինանսավորի պետական բյուջեն: Դա նշանակում է, որ Ադրբեջանի նավթագազային ընթացիկ եկամուտները արդեն բավարար չեն պետբյուջեն ֆինանսավորելու համար։ Չնայած դրան՝ SOFAZ-ի ակտիվները տարվա ընթացքում կտրուկ աճել են, ինչը հետևանք է ոսկու և ԱՄՆ բաժնետոմսերի շուկաներում արձանագրված կտրուկ աճերի։

-

2026 թվականին ակնկալվում էր, որ SOFAZ-ը ավելի շատ ակտիվ է վաճառելու, որպեսզի կարողանա շարունակել ֆինանսավորել պետբյուջեն, սակայն պայմանավորված Մերձավոր Արևելքում պատերազմի պատճառով նավթի և գազի գների կտրուկ աճով՝ Ադրբեջանը լրացուցիչ եկամուտներ կստանա, որոնք, ըստ ամենայնի, թույլ կտան Ադրբեջանին բյուջեն կատարել առանց SOFAZ-ի ակտիվների էական վաճառքների։

-

Պատերազմի ավարտից հետո ակնկալվում է, որ և՛ նավթի, և՛ գազի գները աստիճանաբար իջնելու են, քանի որ լոգիստիկ խաթարումների բացակայության պայմաններում առաջարկի և պահանջարկի բալանսի տեսանկյունից այդ երկու շուկաներն էլ հագեցած են։ Միջնաժամկետում Ադրբեջանը կարող է հույս դնել նավթի և գազի բարձր գների վրա, միայն եթե պատերազմի ավարտից հետո Հորմուզի նեղուցը շարունակի մնալ դե ֆակտո փակ, իսկ Պարսից ծոցի երկրներից էներգակիրների բնականոն արտահանումը այդպես էլ չվերականգնվի։

-

Այս պայմաններում Ադրբեջանի տնտեսական քաղաքականությունը շարունակվում է նույն տրամաբանությամբ, ինչ 44-օրյա պատերազմից հետո։ Բաքուն շարունակում է օկուպացված Արցախի վերակառուցման և վերաբնակեցման գործընթացը, սակայն հետ է մնում իր հայտարարած ժամանակացույցից։ Ադրբեջանի ռազմական բյուջեն շարունակում է աճել, ինչը թե ինչ են ձեռնարկելու Ադրբեջանի իշխանությունները, երբ տնտեսական ռեսուրսները այլևս չբավականացնեն հասարակության ներսում ներկա ստատուս-քվոն պահելու համար։

-

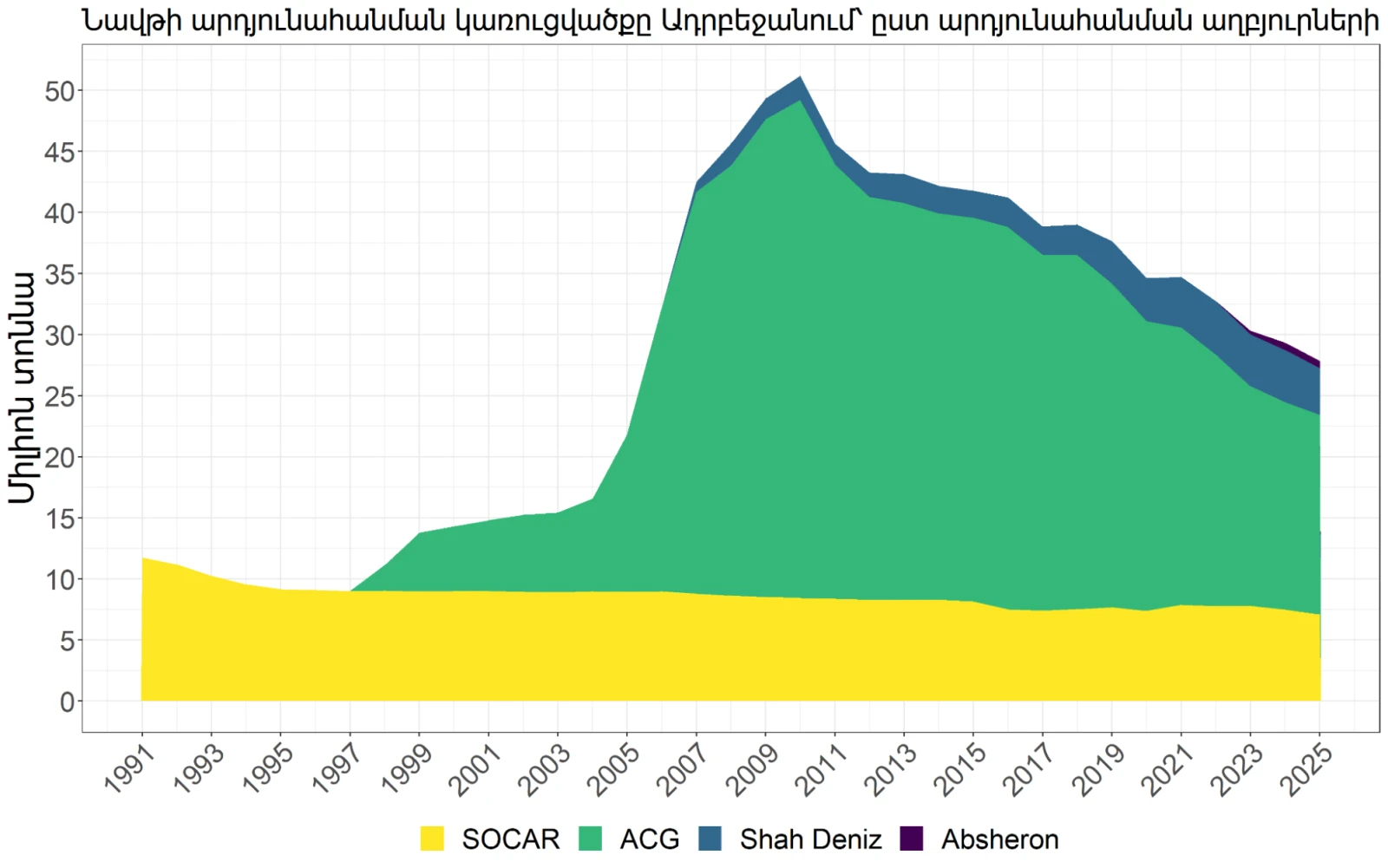

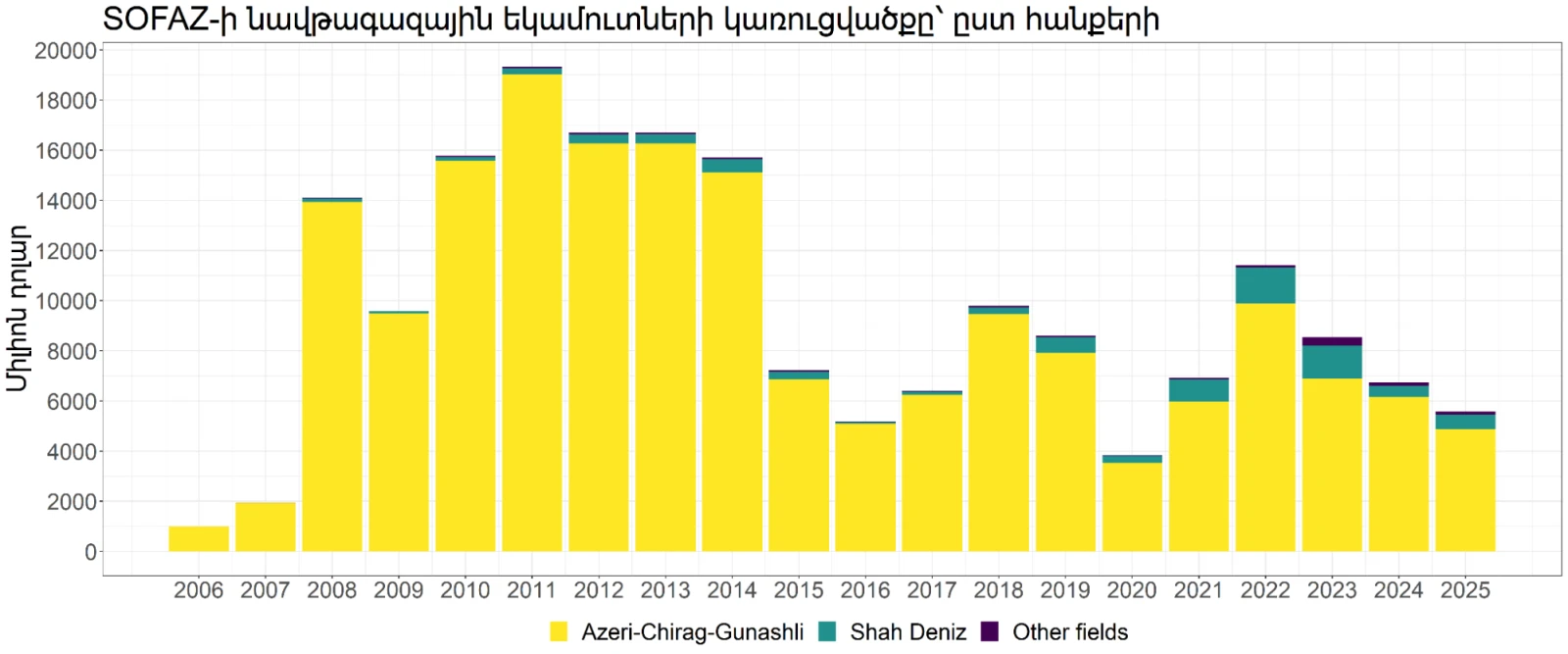

Ադրբեջանում շարունակվում է նավթի արդյունահանման անկումը. Ադրբեջանի նավթագազային եկամուտների 90 տոկոսը ապահովող Ազերի-Չիրագ-Գյունեշլի (ԱՉԳ) հանքում 2024 թվականին շահագործման հանձնված նոր պլատֆորմը այդպես էլ չհասավ արդյունահանման պլանավորած ծավալներին՝ անհնարին դարձնելով հանքում արդյունահանման եղած մակարդակի պահպանումը։

-

Ադրբեջանը SOFAZ-ի ակտիվների 40 տոկոսը տեղաբաշխել է ոսկու մեջ, SOFAZ-ի ակտիվների ևս 25 տոկոսը տեղաբաշխված է բաժնետոմսերի շուկայում։ Մասնագիտական գնահատականներով` և՛ ոսկու շուկայում, և՛ ԱՄՆ բաժնետոմսերի շուկայում ձևավորվել են պղպջակներ։ Այս երկու շուկաներում հնարավոր ճշգրտումները Ադրբեջանի համար լուրջ ռիսկեր են պարունակում, քանի որ դրանց արդյունքում SOFAZ-ը կարող էական կորուստներ կրել՝ սահմանափակելով պետական բյուջեն ֆինանսավորելու SOFAZ-ի հնարավորությունները։

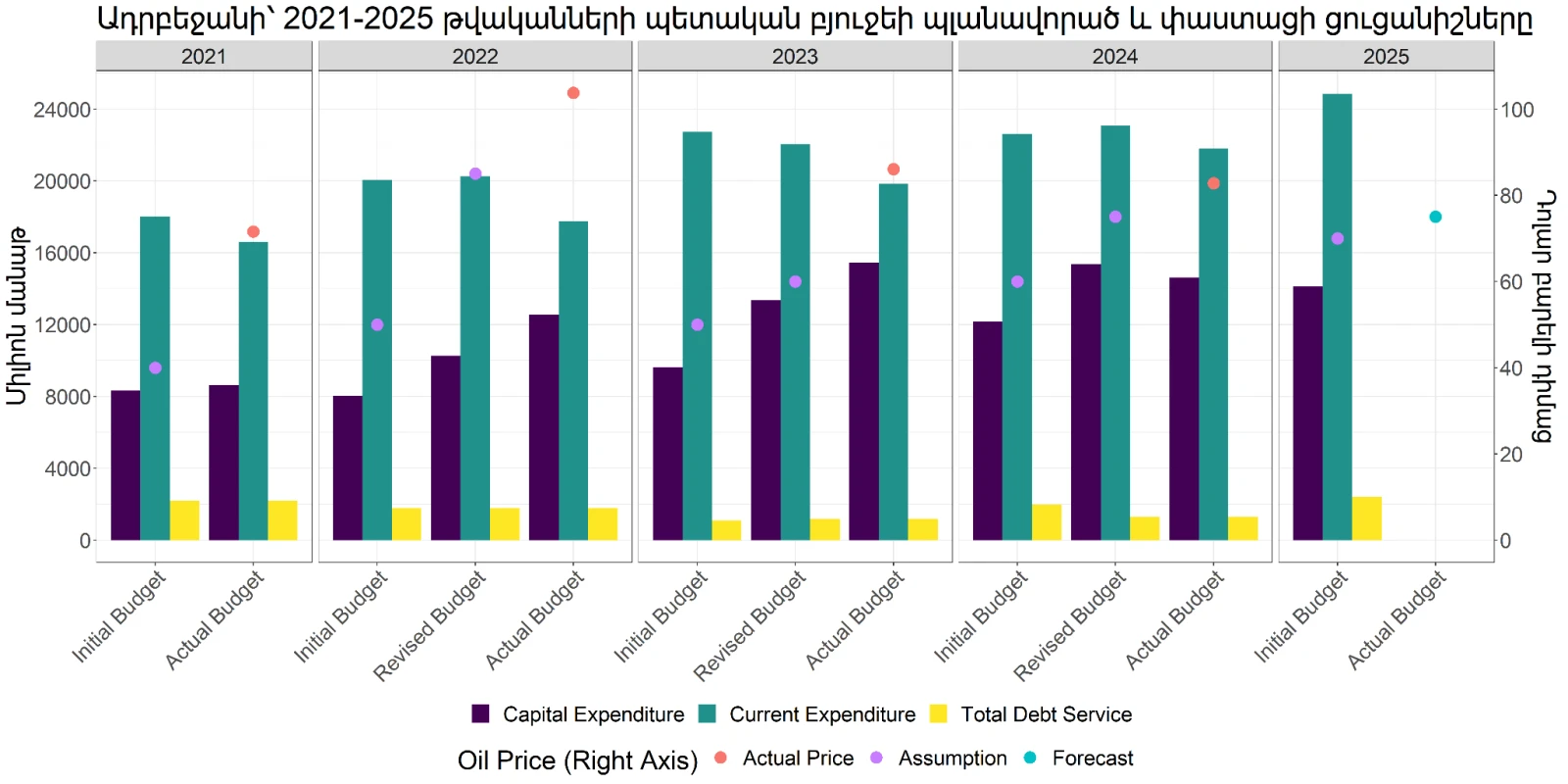

Ի՞նչ ենթադրությունների հիման վրա էր պլանավորած Ադրբեջանի 2025 թվականի բյուջեն

Մեկ տարվա վաղեմության մեր վերլուծել էինք Ադրբեջանի 2025 թվականի պետական բյուջեի նախագիծը և ընդգծել, որ Ադրբեջանի պետբյուջեի հիմքում դրված է եղել վերջին տարիների համար նավթի աննախադեպ 70 դոլար գինը, որը գրեթե հավասար էր այդ պահին կանխատեսվող նավթի շուկայական գնին։ Համեմատության համար՝ նախորդող տարիներին այդ ենթադրությունը եղել է 50-60 դոլարի շուրջ։ Դա նշանակում էր, որ Ադրբեջանի բյուջեում բուֆերներ գրեթե չկային, ինչը նավթի գնի հնարավոր տատանումների պայմաններում ռիսկային էր։ Չնայած նավթի նվազող գներին՝ Ադրբեջանը 2025 թվականի համար նախատեսել էր բյուջեի ծախսերի էական աճ, որում հատկապես աչք էր ծակում ռազմական ծախսերի կտրուկ աճը, որը նախատեսվել էր անձամբ Ադրբեջանի նախագահի ցուցումով։

Ի՞նչ եղավ էներգակիների գների հետ տարվա ընթացքում

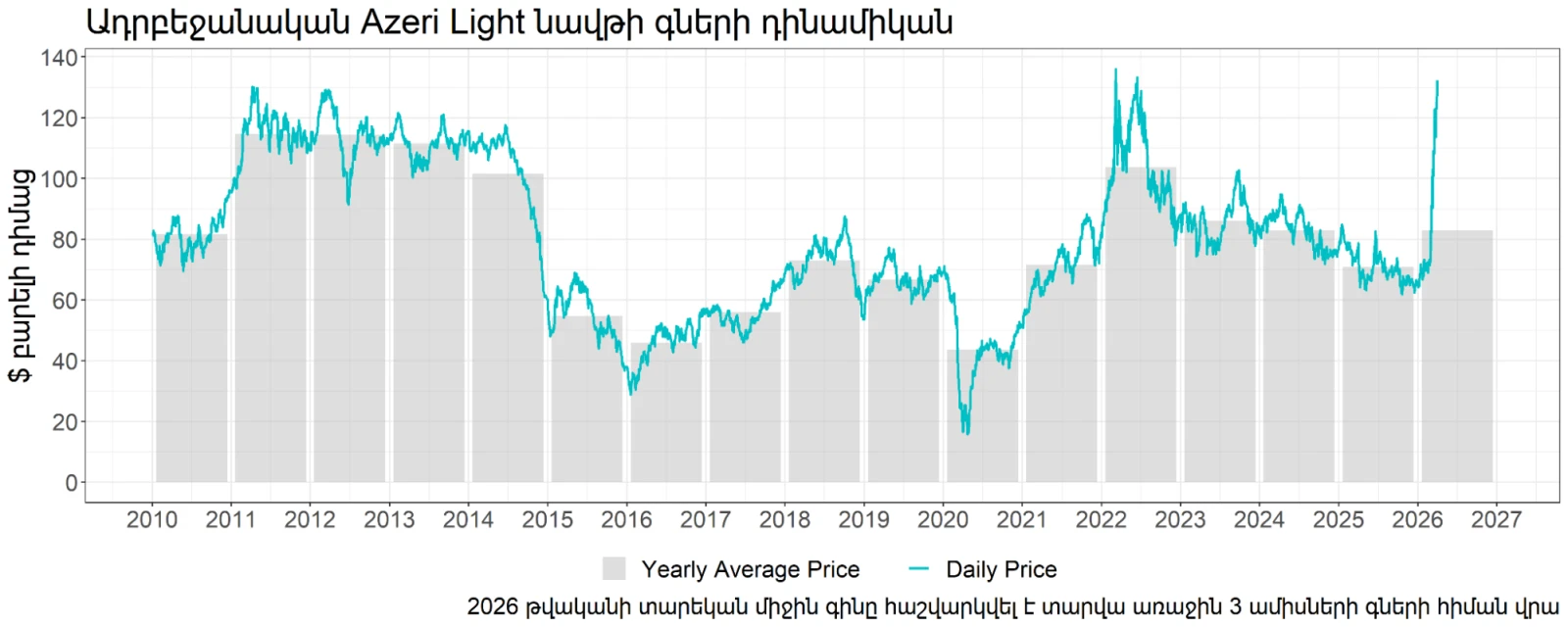

2025 թվականի ընթացքում Brent նավթի միջին գինը նվազել է 12 դոլարով՝ կազմելով մոտ 69 դոլար։ Նավթի շուկայում գների անկումը կանխատեսելի էր, քանի որ 2022 թվականից հետո OPEC+ կարտելի մաս չհանդիսացող նավթի արդյունահանողները շարունակաբար ավելացրել էին արդյունահանումը։ Նավթի պահանջարկի դանդաղող աճի պայմաններում դա ենթադրում էր, որ գները ինչ-որ պահից նվազելու էին, սակայն այդ անկումը տեղի ունեցավ բավականին կտրուկ՝ կապված ԱՄՆ նախագահ Դոնալդ Թրամփի նախաձեռնած սակագնային պատերազմի և OPEC+-ի գործողություններով։

2025 թվականի ապրիլի 2-ին Թրամփը առևտրային պատերազմ սկսեց՝ ԱՄՆ կողմից սահմանված ներմուծման մաքսատուրքերը հասցնելով վերջին 100 տարվա առավելագույն մակարդակին։ Այս իրադարձությունը նավթի շուկայի համար շոկային էր, քանի որ այն հանգեցնելու էր համաշխարհային տնտեսության աճի դանդաղման։ Դա իր հերթին կրճատելու էր նավթի պահանջարկի աճը, ինչին արձագանքելով՝ նավթի գները կտրուկ նվազեցին։

Այս պայմաններում տրամաբանական էր ենթադրել, որ OPEC+-ը փորձելու էր հավասարակշռել նավթի շուկան՝ կրճատելով իր կողմից արդյունահանումը, որպեսզի թույլ չտա նավթի գների կտրուկ անկում։ Այնուամենայնիվ, շուկայի սպասումներին հակառակ՝ OPEC+ը սկսեց իր՝ նախօրոք հրապարակած արդյունահանման ժամանակացույցից առաջանցիկ մեծացնել արդյունահանման քվոտաները՝ մինչև 2025 թվականի սեպտեմբերը քվոտաների ընդհանուր ծավալը աստիճանաբար մեծացնելով մոտ 7.6 տոկոսով։ Արդյունքում OPEC+-ի արդյունահանման այն աճը, որ նախատեսվում էր իրականացնել 1.5 տարում, իրականացվեց հինգ ամսում, որովհետև կարտելում հասկանում էին, որ ստեղծված իրավիճակում իրենք, միևնույնն է, չեն կարող պահել նավթի բարձր գները։ Որոշում էր կայացվել վերադարձնել շուկայում կարտելի մասնաբաժինը, որը կարտելը կորցրել էր վերջին տարիներին նավթի արդյունահանման աճը զսպելու արդյունքում։ Օրինակ՝ վերջին հինգ տարում նավթի շուկայում Սաուդյան Արաբիայի մասնաբաժինը կրճատվել էր մոտ 10 տոկոսով` 12.4 տոկոսից իջնելով մինչև 11.2 տոկոս։ Նկարագրված իրադարձությունների հետևանքով 2025 թվականի ընթացքում նավթի համաշխարհային շուկայում ձևավորվեց առաջարկի ավելցուկ, ինչի պատճառով նավթի գները միջինը եղել են 70 դոլարից ցածր՝ բացառությամբ հունիս և հուլիս ամիսների, երբ իսրայելա-իրանյան պատերազմի աշխարհաղաքական ռիսկով պայմանավորված՝ գները աճել էին։

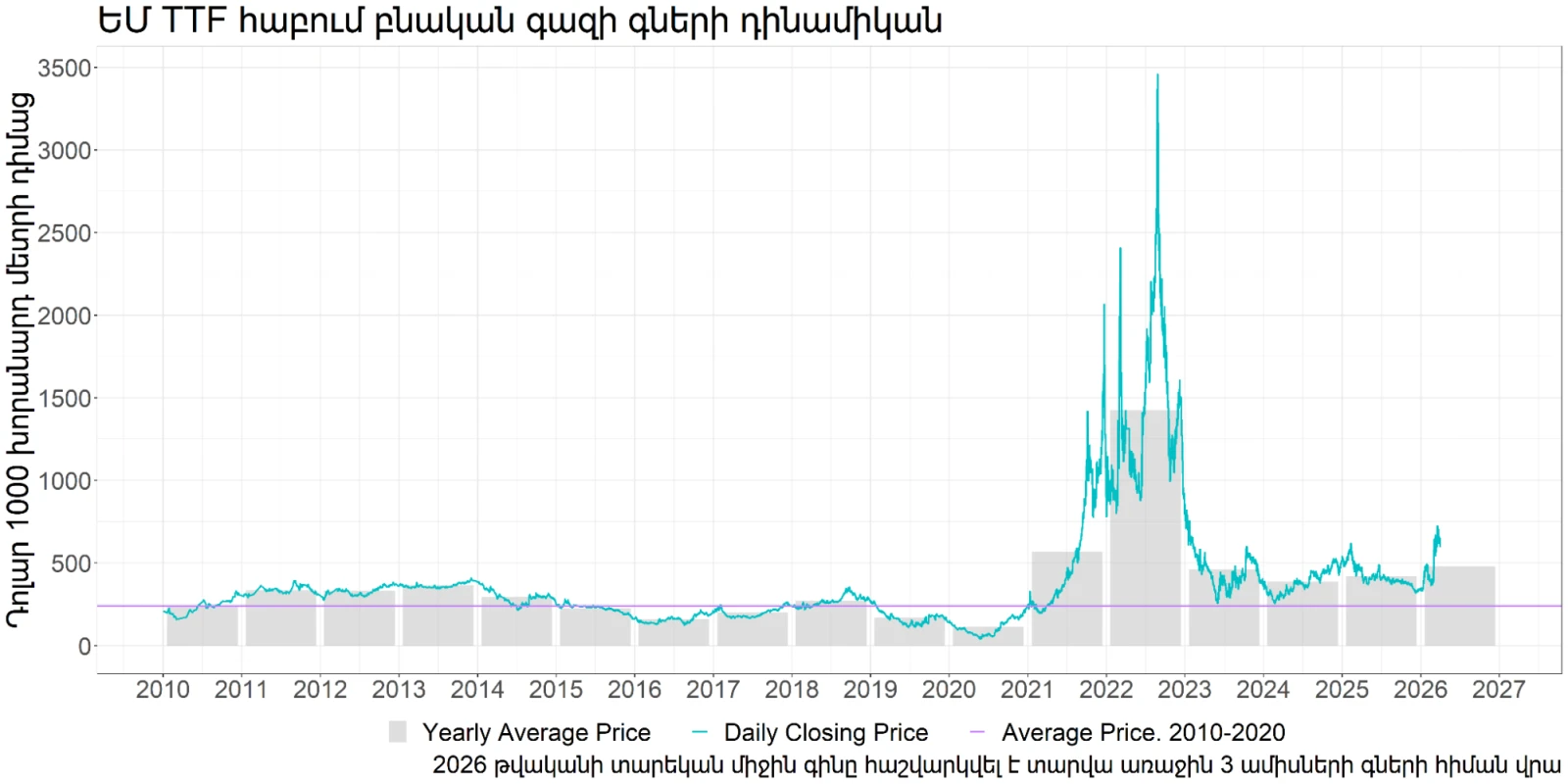

Գազի եվրոպական շուկայում գինը 2025 թվականի ընթացքում որոշակիորեն աճել է՝ 1000 խմ-ի դիմաց 386 դոլարից հասնելով 419 դոլարի։ Գնաճը հետևանք էր տարեսկզբի ցուրտ եղանակների պատճառով գազի սպառման ժամանակավոր աճի։ Ջեռուցման սեզոնի ավարտից հետո գներն աստիճանաբար նվազել են, ինչին նպաստեց նաև շուկայում հեղուկացված գազի առաջարկի շարունակվող աճը։

Ինչպե՞ս փոխվեց Ադրբեջանի նավթի և բնական գազի արդյունահանումը տարվա ընթացքում։

-

2025 թվականին Ադրբեջանում շարունակվեց նավթի արդյունահանման անկումը՝ տարվա արդյունքներով կազմելով 1.5 միլիոն տոննա։

-

Հատկանշանական է, որ բացի արդյունահանման մեծ մասը ապահովող ԱՉԳ հանքից՝ արդյունահանման անկում է գրանցվել և՛ SOCAR-ի կողմից շահագործվող հանքերում, և՛ Շահ Դենիզ գազահանքում համապատասխանաբար 0.4 և 0.5 մլն տոննայի չափով։ Բուն ԱՉԳ հանքում արդյունահանման անկումը կազմել է 0.6 մլն տոննա։

-

ԱՉԳ հանքի վրա 2024 թվականին շահագործման հանձնված նորագույն ACE պլատֆորմից արդյունահանումը տարվա ընթացքում կազմել է ընդամենը 1.2 մլն՝ ըստ ամենայնի հասնելով իր պիկին, մինչդեռ ըստ BP-ի հրապարակած արդյունահանման պլանների՝ պիկային տարում ACE-ից արդյունահանումը պետք է հասներ 4 միլիոն տոննայի։

-

ACE-ում արդյունահանման կայունացումը և սպասվող անկումը նշանակում է, որ 2026 թվականից ԱՉԳ հանքում արդյունահանման ընդհանուր անկումը կրկին կարագանա, քանի որ հանքում արդյունահանումը գոնե եղած ծավալով պահելու այլ ռեսուրսներ բացակայում են։

-

2025 թվականի ընթացքում Ադրբեջանում գազի արդյունահանումը մի փոքր աճել է՝ 39.6 ՄԽՄ-ից հասնելով 40.3 ՄԽՄ-ի։

Ի՞նչ ազդեցություն թողեցին էներգակիրների գների և արդյունահանման փոփոխությունները Ադրբեջանի նավթագազային եկամուտների վրա

Վերը նկարագրված արդյունահանման և գների դինամիկայի պայմաններում Ադրբեջանի նավթագազային եկամուտների հիմնական աղբյուրից՝ ԱՉԳ հանքից Ադրբեջանի պետական նավթային հիմնադրամի եկամուտները նվազեցին 1.3 մլրդ դոլարով՝ տարվա արդյունքում կազմելով 4.9 մլրդ դոլար։ Շահ Դենիզից SOFAZ-ի եկամուտները տարվա արդյունքներով աճեցին 100 միլիոն դոլարով` կազմելով 600 միլիոն դոլար։ Այսպիսով, 2008 թվականից հետո ԱՉԳ հանքից եկամուտները ավելի ցածր են եղել միայն 2020 թվականին, երբ նավթի միջին տարեկան գինը մոտ 40 դոլար էր։

Ի՞նչ եղավ Ադրբեջանի պահուստների հետ

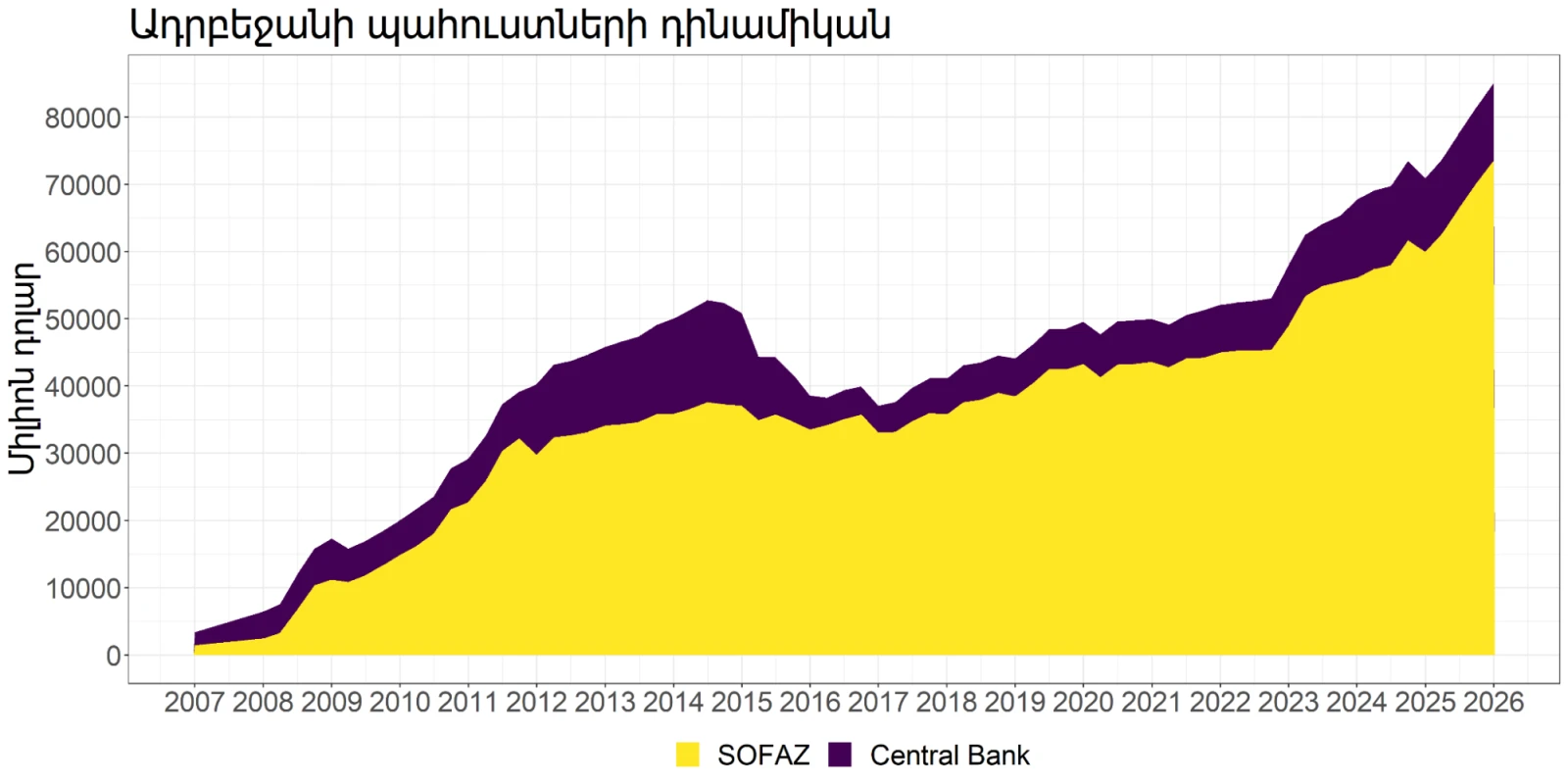

Պետական բյուջեի նախագծով նախատեսվում էր, որ SOFAZ-ը բյուջե է փոխանցելու 8.5 մլրդ դոլար, մինչդեռ SOFAZ-ի նավթագազային եկամուտները տարվա արդյունքում չեն գերազանցել 6 մլրդ դոլարը։ Առաջին հայացքից կարող էր թվալ, որ պետական բյուջեի հանդեպ 8.5 մլրդ դոլարի պարտավորությունները կատարելու համար SOFAZ-ը ստիպված էր լինելու վաճառել իր ակտիվներից, որը հանգեցնելու էր SOFAZ-ի ակտիվների նվազման, սակայն տարվա ընթացքում SOFAZ-ի ակտիվները աճեցին 13.5 մլրդ դոլարով՝ 60-ից հասնելով 73.5 մլրդի։

Ակտիվների նման ագրեսիվ աճի պատճառը SOFAZ-ի ակտիվների կառուցվածքն է. տարվա ընթացքում SOFAZ-ի պորտֆելի բաժնեմասային և ոսկու սուբպորտֆելները արագ աճում էին, մինչ ֆիքսած եկամուտով (պարտատոմսեր և ավանդներ) սուբպորտֆելը արագ անկում էր ապրում։

Մեր գնահատականներով, պետական բյուջեի ֆինանսավորման համար ֆիքսած եկամուտով սուբպորտֆելից վաճառվել է մոտ 1.5 մլրդ դոլարի ակտիվ։ Սակայն ֆիքսած եկամուտով սուբպորտֆելի նվազումը առաջին հերթին պայմանավորված էր ոչ թե բյուջեի ֆինանսավորման ծախսերով, այլ այդ սուբպորտֆելի հաշվին ոսկու գնումներով։ Ոսկու գների աճին զուգահեռ SOFAZ-ը ոսկի էր գնում՝ տարվա արդյունքներով հասցնելով իր ոսկու պորտֆելը 147 տոննայից մինչև 200 տոննայի։ Ոսկու գների արագ աճի պայմաններում SOFAZ-ի ակտիվները նույնպես արագ աճում էին, սակայն դրա արդյունքում նաև աճում էր SOFAZ-ի համար ոսկու հատման գինը։ Հատման գինը (Break-even price) այն գինն է, որից ներքև շուկայական գնի դեպքում SOFAZ-ի՝ ոսկու մեջ ներդրումները կդառնան վնասաբեր: Հատման գնի աճը մեծացնում էր ռիսկերը, որ ոսկու գների հնարավոր անկման դեպքում SOFAZ-ի՝ ոսկու մեջ ներդրումներից եկամուտները կարող են կրճատվել կամ նույնիսկ վերածվել վնասի։

Տարվա արդյունքներով SOFAZ-ի պորտֆելում ոսկու կշիռը հասել է 40 տոկոսի, ինչը աննախադեպ թիվ է պետական սուվերեն հիմնադրամների համար։ Ոսկու նման ագրեսիվ գնումների որոշումը կայացվել է Ալիևի մասնակցությամբ։ Հունվարի 5-ին ադրբեջանական հեռուստալիքներին տրված հարցազրույցում Ալիևը , որ «անցած տարի մենք նաև կայացրել ենք ոսկու պետական պաշարները մեծացնելու ռազմավարական որոշում։ Մենք պարզ տեսնում էինք աշխարհաքաղաքական զարգացումների ընթացքը, և ես բացարձակ վստահ էի, որ ոսկու գինը աճելու է։ Եվ այն թռավ մինչև երկինք»։ SOFAZ-ի ակտիվների մեջ ոսկու նման բարձր կշիռը իր մեջ մեծ ռիսկեր է պարունակում, քանի որ եթե SOFAZ-ը չհասցնի մինչև ոսկու շուկայում գների սպասվող կորեկցիան (սպասվող կորեկցիային կանդրադառնանք ստորև) վաճառել իր ոսկու պահուստները կամ գոնե դրանց մի մասը, ապա SOFAZ-ի՝ ոսկուց ահռելի եկամուտները կարող են վերածվել ահռելի կորուստների։ Այսպիսով, SOFAZ-ի ակտիվների կառավարման որոշումների մեջ Ալիևի միջամտությունը նշանակում է, որ հիմնադրամի որոշումները միշտ չեն, որ կայացվում են միայն մասնագիտական վերլուծությունների հիման վրա, և ի վերջո SOFAZ-ը կարող է այդ միջամտության համար բարձր գին վճարել։

Ինչպե՞ս կատարվեց Ադրբեջանի պետական բյուջեն

Տարվա արդյունքներով Ադրբեջանը թերակատարեց պետական բյուջեի ծախսերը, սակայն ընթացիկ ծախսերի հաշվին, իսկ կապիտալ ծախսերը նույնիսկ մի փոքր գերակատարվեցին։ Միայն ընթացիկ ծախսերի թերակատարումը հուշում է, որ դա եղել է գիտակցված որոշման արդյունքում, այսինքն՝ Ադրբեջանը տարվա ընթացքում որոշակիորեն «ձգել է գոտիները»։ Դրանից հետևում է, որ Ադրբեջանում որոշում կայացնողները հասկանում էին, որ էներգակիրների շուկայում եղած իրավիճակում հնարավոր էր նավթի գների կտրուկ անկում, որը կստիպեր Ադրբեջանին կրճատել իր պետական ծախսերը կամ էլ պահուստներ վաճառել՝ պետբյուջեն ֆինանսավորելու համար։ Այսպիսով՝ Ադրբեջանի իշխանությունները նախօրոք են փորձել ձգել գոտիները։

Բյուջեի ծախսերի թերակատարումը համաչափ չի եղել բաշխված տարբեր ծախսային հոդվածների միջև։ Օկուպացված Արցախի տարածքում կապիտալ շինարարության ծախսային հոդվածը գերակատարվել է 10 տոկոսով, այլ ծախսերի հոդվածը՝ 80 տոկոսով։ Ռազմական ծախսերը թերակատարվել են 6 տոկոսով, այնուամենայնիվ պետք չէ հետևություն անել, որ սա նշանակում է ռազմական ծախսերի կրճատում, նախորդ տարվա համեմատ փաստացի ռազմական ծախսերը, միևնույն է, աճել են 23 տոկոսով։ Ամենամեծ թերակատարումը արձանագրվել է առողջապահական ծախսերում՝ կազմելով 40 տոկոս, մինչդեռ մյուս հոդվածների թերակատարումները 5-15 տոկոս միջակայքում էին։

Ի՞նչ էր կատարվում Արցախում տարվա ընթացքում

Օկուպացված Արցախի տարածքում կապիտալ շինարարությունը ակտիվ շարունակվել է։ Ճանապարհային ցանցի շինարարության աշխատանքները գրեթե ավարտված են, մեծածավալ աշխատանքներ մնում են միայն Բերձոր-Քարվաճառ, Բերձոր-Ստեփանակերտ և Իշխանաձոր-Որոտան հատվածներում, մնացած ճանապարհների շինարարական աշխատանքները հնարավոր է այս տարի ավարտին հասցնել։ Ըստ ամենայնի՝ այս տարի Ադրբեջանը ավարտին կհասցնի նաև Ակնա-Ստեփանակերտ և Արաքսի հովտով մինչև Հայաստանի սահման ձգվող երկաթգծերի շինարարությունը։ Բացի նշված նախագծերից՝ Ադրբեջանը օկուպացված Արցախի տարածքում իրականացնում է այլ ենթակառուցվածքային նախագծեր՝ ՀԷԿ-երի կառուցումից մինչև ջրամբարների շինարարություն։

2025 թվականի ընթացքում Ադրբեջանը նաև արագացրել է օկուպացված Արցախի բնակեցման տեմպերը։ Տարվա ընթացքում նոր կառուցված ութ բնակավայր է բնակեցվել, ևս 14 հայկական բնակավայր վերանորոգումից հետո է վերաբնակեցվել, ինչի արդյունքում աճել է և՛ ԼՂԻՄ-ի տարածքում, և՛ 7 շրջաններում բնակեցված ադրբեջանցիների թիվը։

Փախստականների և հարկադիր տեղահանվածների հարցերով Ադրբեջանի պետական կոմիտեի հրապարակած թվերից հետևում է, որ օկուպացված Արցախի տարածքում բնակեցված ադրբեջանցիների թիվը հասել է մոտ 26,000-ի՝ 2025 թվականի ընթացքում ավելանալով մոտ 16,000-ով։ Միևնույն ժամանակ Ադրբեջանի վիճակագրական կոմիտեն պնդում է, որ Արցախի տարածքում ընդհանուր բնակչությունը 74,000 է, որից 26,000-ը Արցախի տարածքում մինչև 1994 թվականը բնակված ադրբեջանցիներն են (այսուհետ՝ նախկին բնակչություն)։ Այդ թվից հետևում է, որ Արցախի տարածքում նախկին բնակչությունից զատ այլ բնակչության (այսուհետ՝ այլ բնակչություն) թիվը ավելի արագ է աճում, քան նախկին բնակչության թիվը, ինչը կասկած է առաջացնում։

Ըստ ամենայնի՝ այլ բնակչության միջոցով Ադրբեջանի իշխանությունները ուռճացնում են Արցախում գտնվող բնակչության թիվը, որպեսզի թաքցնեն Արցախի բնակեցման իրենց ծրագրերում առաջացած խնդիրները։ Գործող ծրագրերով Ադրբեջանը նախատեսում է մինչև 2026 թվականի ավարտը Արցախի բնակչությունը հասցնել 130,000-ի, սակայն նույնիսկ ներկա դինամիկայի պայմաններում տարվա ավարտին այն լավագույն դեպքում կլինի 45,000-ին մոտ։ Եթե հաշվի առնենք, որ 1989 թվականի խորհրդային մարդահամարի տվյալներով ԼՂԻՄ-ում և շրջակա 7 շրջաններում մոտ 460,000 ադրբեջանցի էր ապրում, ապա պարզ կդառնա, որ Ադրբեջանը այս պահին շատ հեռու է վերաբնակեցման իր ջանքերը հաջողված համարելուց։

Չնայած Ադրբեջանը հետ է իր նպատակներից, դա դեռ չի նշանակում, որ Ադրբեջանը ձեռքերը ծալած նստած է։ Արցախի ամբողջ տարածքում բնակավայրերի շինարարությունը ակտիվ շարունակվում է։ Յոթ շրջաններում այս պահին ընթանում է ընդհանուր առմամբ 17,000 բնակչի համար նախատեսված 10 գյուղի շինարարություն։ Ակնայում երկու թաղամասի (9000 մարդ) շինարությունը ընթացքի մեջ է, ևս 2-ի (9000 մարդ) շինարարությունը այս տարի կմեկնարկի։ Շուշիում երեք թաղամասի (4000 մարդ) շինարարական աշխատանքների գնման գործընթացները կամ ավարտվել են կամ ընթացքում են։ Վարանդայում այս տարի նախատեսվում է մեկնարկել երկու թաղամասի շինարարություն (6000 մարդ)։ Կովսականում շուտով կբնակեցվի մեկ թաղամաս (400 մարդ), մյուսի (400 մարդ) շինարարական աշխատանքների գնման գործընթացը մեկնարկել է։ Քարվաճառում մեկ թաղամասի (600 մարդ) շինարարությունը ընթացքի մեջ է։ Բերձորում մեկ թաղամասի (1800 մարդ) շինարարական աշխատանքների գնման գործընթացը մեկնարկել է։ Բացի դրանից ԼՂԻՄ-ում սպասվում է 42 հայկական գյուղերի և քաղաքների բնակեցում, իսկ արդեն բնակեցված բնակավայրերում մարդկանց հոսքը շարունակվում է։

Շարադրանքից նաև չպետք է թյուր տպավորություն ստեղծվի, թե Ադրբեջանի համար օկուպացված Արցախի վերակառուցումը և բնակեցումը հարթ է ընթանում։ Ադրբեջանը քրոնիկ հետ է մնում և՛ շինարարության, և՛ բնակեցման իր նախօրոք հայտարարված պլաններից։ Օրինակ՝ Կովսականում օրերս ավարտած թաղամասի շինարարությունը Ադրբեջանը պետք է վերջացրած լիներ 2024 թվականի վերջում, իսկ Քարվաճառում 2025 թվականի օգոստոսին շահագործման հանձված 800 բնակչի համար նախատեսված թաղամասում մարտի վերջի դրությամբ դեռևս բնակվում է 600-ից էլ քիչ մարդ։ Նույն կերպ նախորդ տարվա դեկտեմբերին Ակնայում շահագործման հանձնված 4500 բնակչի համար նախատեսված թաղամասի բնակեցումը նախատեսվում էր ավարտել այս տարվա փետրվարին, սակայն մարտի վերջի դրությամբ բնակեցվել է ընդամենը մոտ 1900 մարդ։ Այսպիսով Ադրբեջանը խնդիրների է բախվում և՛ բնակավայրերի շինարարության գործընթացում, և՛ արդեն իսկ կառուցված բնակավայրերի բնակեցման գործընթացում։ Հատկանշական է, որ Ադրբեջանը բնակեցման խնդիրների է բախվում դեռևս բավականին ցածր բազայի պայմաններում, երբ կարծես թե չէր լինելու այնպիսի մարդկանց պակաս, ովքեր կուզեին իրենց կոմունալ բնակարանային և սոցիալական պայմանները բարելավելու նպատակով տեղափոխվել իրենց նախկին բնակավայրերը։

Ինչպիսի՞ բյուջե է պլանավորել Ադրբեջանն այս տարի

Ադրբեջանի 2026 թվականի բյուջեի ծախսային կտորը կրկնում է 2025 թվականի բյուջեի նախագիծը, սակայն բյուջեի հիմքում նավթի գնի ենթադրությունը իջեցվել է 65 դոլարի, ինչը ցույց է տալիս, որ բյուջեի պլանավորման ընթացքում Ադրբեջանի իշխանությունները ստիպված էին առերեսվել նավթի շուկայում հաստատված կոնյուկտուրայի հետ։

Ադրբեջանը բյուջեում կրկին նախատեսել է ռազմական ծախսերի աճ՝ ռազմական ծախսերի պլանը հաստատելով 5.1 մլրդ դոլարի սահմաններում։ Օկուպացված Արցախի տարածքում կապիտալ շինարարության ուղղությամբ ծախսերը նախատեսվում է իջեցնել մինչև 2 մլրդ դոլար, սակայն պետք չէ բացառել, որ 2025 թվականի օրինակով Ադրբեջանի իշխանությունները կարող են նախատեսվածից շատ ծախսել։

Ի՞նչ է սպասվում էներգակիրների շուկայում այս տարի

Մենք արդեն նշել ենք, որ 2025 թվականի ընթացքում նավթի շուկայում ձևավորվել էր առաջարկի ավելցուկ, իսկ 2025 թվականի ավարտին 2026 թվականի համար կանխատեսվում էր այդ ավելցուկի հետագա աճ։ Կանխատեսվող ավելցուկի մասշտաբները պատկերացնելու համար նշենք, որ այն կրկնակի ավելի էր կանխատեսվում, քան 2020 թվականի ընթացքում նավթի շուկայում ձևավորված ավելցուկը։

Նավթի գների հետագա անկումը զսպող գործոններից մեկը աշխարհաքաղաքական կոնֆլիկտների ռիսկն էր, որը ի վերջո նյութականացավ Իրանի դեմ ԱՄՆ-ի և Իսրայելի նախաձեռնած պատերազմի տեսքով։ Հոդվածի հրապարակման պահին ակտիվ ռազմական գործողությունները ավարտվել են, սակայն պարզ չէ` արդյոք այս հրադադարը շարունակական կլինի, թե ոչ։ Հորմուզի նեղուցը, որով անցնում է նավթի և հեղուկացված գազի համաշխարհային առևտրի համապատասխանաբար մոտ , դեռևս փակ է, և պարզ չէ, թե նեղուցով երբ բնականոն նավարկությունը կվերականգնվի։ Այս գործընթացները բնականաբար չէին կարող իրենց ազդեցությունը չթողնել նավթի և գազի գների վրա։ Հոդվածի հրապարակման պահին նավթի սփոթ գները գնանշվում են բարելի դիմաց 120 դոլարի շուրջ, իսկ ԵՄ-ում գազի բորսայական գները 1000 խմ-ի դիմաց՝ 600 դոլարի շուրջ։

Այս պահին պարզ չէ, թե Մերձավոր Արևելքում պատերազմը երբ և ինչպես կավարտվի, սակայն եթե վերացարկվում ենք Հորմուզի նեղուցի շուրջ ստեղծված իրավիճակից, նավթի շուկան ֆունդամենտալների տեսանկյունից շարունակում է մնալ ավելցուկային։ Եթե պատերազմի ավարտին Հորմուզի նեղուցով նավարկությունը վերականգնվի, իսկ Պարսից ծոցի արաբական երկրների նավթի արդյունահանման կարողությունները չվնասվեն, ապա կարելի է ենթադրել, որ նավթի գները աստիճանաբար անկում են ապրելու՝ արտահայտելով նավթի շուկայում առաջարկի և պահանջարկի բալանսը։ Այնուամենայնիվ, նավթի գների դեպի ներքև ճշգրտումը միանգամից տեղի չի ունենալու, և եթե նույնիսկ հենց այսօր Հորմուզի նեղուցով բնականոն նավարկությունը վերականգնվի, նավթի գներին մինչպատերազմական մակարդակին վերադառնալու համար ամիսներ կպահանջվեն։ Այսպիսով՝ գոնե այս տարվա համար նավթի միջինից բարձր գները երաշխավորված են։

Չնայած Ադրբեջանը կկարողանա օգտվել էներգակիների շուկայում ընթացիկ բարձր գներից, դրանց արդյունքում Ադրբեջանը չի կարողանա կուտակել մեծ արտարժութային պահուստներ՝ պայմանավորված նավթի արդյունահանման շարունակական կրճատմամբ։ Նույնիսկ նավթի 100 դոլար տարեկան միջին գնի պայմաններում ԱՉԳ հանքից SOFAZ-ի եկամուտը կկազմի ընդամենը 7 միլիարդ դոլար, որը նույնիսկ ամբողջությամբ չի ծածկում պետական բյուջեի՝ այս տարվա ֆինանսավորման 7.5 միլիարդ դոլարի պարտավորությունը։ ԱՉԳ հանքից եկամուտների անկումը դինամիկայի մեջ պատկերացնելու համար բավական է նշել, որ 2014 և 2022 թվականներին, երբ նավթի միջին տարեկան գինը եղել է մոտ 100 դոլար, ԱՉԳ հանքից SOFAZ-ի եկամուտները կազմել են համապատասխանաբար մոտ 15 և 10 միլիարդ դոլար։ Այնուամենայնիվ, եթե տարվա արդյունքներով նավթի միջին գինը 100 դոլարից էական բարձր լինի, ապա Ադրբեջանը կկարողանա նաև որոշակիորեն համալրել իր պահուստները։ Նավթի միջին գնի՝ 100 դոլարից յուրաքանչյուր հաջորդ 10 դոլարով աճը Ադրբեջանին կբերի լրացուցիչ մոտ 1 միլիարդ դոլարի եկամուտ, որը կհամալրի Ադրբեջանի պահուստները։

Մինչ Մերձավոր Արևելքում ռազմական գործողությունների մեկնարկը գազի շուկայում իրավիճակը նույնպես նման էր նավթի շուկայում ստեղծված իրավիճակին. գազի շուկան աստիճանաբար հագենում էր, քանի որ շուկա էին մտնում 2022 թվականից հետո կայացված ներդրումային որոշումների արդյունքում ձևավորված հզորություններից ստացված հեղուկացված գազի նորանոր ծավալներ։ IEA-ի գնահատականներով, 2027 թվականին այդ նոր հզորությունների ընդհանուր ծավալը կհասնի 150 ՄԽՄ-ի. համեմատության համար մինչև ռուս-ուկրաինական պատերազմը Ռուսաստանը ԵՄ էր արտահանում տարեկան 130-160 ՄԽՄ բնական գազ։

Հարկ է նաև նշել, որ հեղուկացված գազի արտադրության աճը շարունակվելու է, քանի որ այդ ոլորտում բարձր ներդրումային ակտիվությունը պահպանվում է։ 2025 թվականին կայացվել են ավելի մեծ ծավալների շուրջ վերջնական ներդրումային որոշումներ, քան գումարային 2022 և 2023 թվականներին (ավելի մանրամասն այդ հարցին կարելի ծանոթանալ հետևյալ )։ Այսպիսով՝ մինչև պատերազմը գազի շուկայում կանխատեսվում էր, որ նավթի շուկայի օրինակով միջնաժամկետում ձևավորվելու է ավելցուկային առաջարկ, որը հանգեցնելու էր գազի գների էական անկման։ Դրա նախանշանները արդեն ակնհայտ էին 2025 թվականի ավարտին, երբ, չնայած ջեռուցման սեզոնին, ԵՄ-ում գազի գները շարունակում էին նվազել։

Այնուամենայնիվ պատերազմը ծանր հարված հասցրեց գազի շուկային, քանի որ ռազմական գործողությունների ընթացքում Իրանը հարվածեց Կատարի Ռաս Լաֆֆան արդյունաբերական կենտրոնին, որտեղ կենտրոնացած են Կատարի՝ հեղուկացված գազի արտադրության գրեթե բոլոր հզորությունները։ Քանի որ Կատարին է բաժին ընկնում Մերձավոր Արևելքից հեղուկացված գազի արտահանման 70–80 տոկոսը, ապա նույնիսկ առաջիկա օրերին Հորմուզի նեղուցով բնականոն նավարկության վերականգման պայմաններում գազը չի կարող արագ էժանանալ։ Էներգետիկայի ոլորտում առաջատար համարվող Rystad Energy խորհրդատվական կազմակերպության ՝ Ռաս Լաֆֆանիին հասցրված վնասները այնպիսին են, որ Կատարի հեղուկացված գազի և գազի կոնդենսատի տարեկան արտադրության 37 տոկոսը այս տարի շուկայից դուրս կմղվի։ Այս հարվածները կազդեն նաև հեղուկացված գազի արտադրության ընդլայնման Կատարի պլանների վրա։ Այնուամենայնիվ Rystad Energy-ի գնահատականներով՝ Կատարի գազի արդյունահանման հզորությունների կրած վնասները չեն կարող չեղարկել գազի շուկայում միջնաժամկետում (2-3 տարի) սպասվող հսկայական ավելցուկը։

Այսպիսով՝ միջնաժամկետում Ադրբեջանը կարող է հույս դնել նավթի և գազի բարձր գների վրա միայն այն դեպքում, եթե պատերազմի ավարտից հետո Հորմուզի նեղուցը շարունակի մնալ դե ֆակտո փակ, իսկ Պարսից ծոցի երկրներից էներգակիրների բնականոն արտահանումը այդպես էլ չվերականգնվի։ Հակառակ դեպքում երկու շուկաներում էլ պատերազմի ավարտից հետո գները սկսելու են իջնել, քանի որ այդ երկու շուկաներն էլ լոգիստիկ խաթարումների բացակայության պայմաններում հագեցած են։ Մինչ այդ, իհարկե, Ադրբեջանը կշարունակի լրացուցիչ եկամուտներ ստանալ այս պահին պատերազմի պատճառով շուկայում հաստատված բարձր գներից։

Ի՞նչ է տեղի ունենում բաժնետոմսերի և ոսկու շուկայում

Վերջին մի քանի տարում և՛ ոսկու շուկայում, և՛ ԱՄՆ բաժնետոմսերի շուկայում արձանագրվել է գների էական աճ։ Ոսկու գների աճի պատճառը համաշխարհային տնտեսությունում անորոշության աննախադեպ բարձր մակարդակն է, ինչը ստիպում է ներդրողներին իրենց ակտիվների մի մասը տեղաբաշխել ոսկու մեջ։ Ոսկին ավանադաբար եղելէ յուրօրինակ ներդրումային գործիք, որը թույլ է տվել անկայուն ժամանակներում պաշտպանվել շուկայական տատանումներից առաջացող հնարավոր կորուստներից։ Հենց այս պատճառով վերջին տարիներին, երբ ամբողջ աշխարհում աշխարհաքաղաքական ռիսկը բարձր է, ոսկու մեջ մեծածավալ ներդրումներ են արվում, ինչը ոսկու առաջարկի սահմանափակության պայմաններում հանգեցնում է ոսկու գնի էական աճի։

ԱՄՆ բաժնետոմսերի շուկայում աճի հետևում արհեստական բանականության տեխնոլոգիաների շուրջ ստեղծված լավատեսական սպասումներն են։ Այս շուկայում աճը կենտրոնացած է. այն հիմնականում ապահովել են այսպես կոչվող «Փառահեղ 7» կազմակերպությունների (Apple, Microsoft, Alphabet, Meta Platforms, Amazon, Nvidia, Tesla) բաժնետոմսերը, որոնք բոլորն էլ այս կամ այն չափով կապված են արհեստական բանականության տեխնոլոգիաների հետ։

Մասնագիտական շրջանակներում շարունակվում են քննարկումները, թե նշված շուկաներում գների կտրուկ աճերը ինչքանով են կայուն, և արդյոք դրանք ի վերջո չեն ավարտվելու այդ շուկաներում գների կտրուկ անկմամբ։ Նշված հարցին վերջերս անդրադարձել էր BIS միջազգային ֆինանսական կազմակերպությունը (տես BIS-ի ), որին ոչ պաշտոնապես համարում են «աշխարհում կենտրոնական բանկերի կենտրոնական բանկը»։

BIS-ի վերլուծությունը ցույց էր տալիս, որ ոսկու և ԱՄՆ բաժնետոմսերի շուկաներում գների աճը վերջին շրջանում մտել է պայթունավտանգ փուլ, որին պատմականորեն հաջորդում է կտրուկ և արագ անկումը։ Նման օրինաչափություն ոսկու շուկայում դիտվել է օրինակ 1980 թվականին, երբ նախորդող շրջանի արագ աճին հաջորդեց կտրուկ անկումը։ Բաժնետոմսերի շուկայում նման օրինակ է դոտքոմերի պղպջակը (dot-com bubble), երբ համացանցի տեխնոլոգիաների շուրջ լավատեսական սպասումների ֆոնին ԱՄՆ բաժնետոմսերի շուկան մի քանի տարի արագ աճել էր, սակայն դրան հաջորդեց կտրուկ անկում, երբ 2000 թվականին ԱՄՆ բաժնետոմսերի շուկան կարճ ժամանակահատվածում մի քանի անգամ կրճատվեց։ BIS-ը նշում է, որ վերջին 50 տարում առաջին անգամ է, որ ոսկին և բաժնետոմսերի շուկան միաժամանակ են մտել պայթունավտանգ աճի փուլ։

Չնայած BIS-ը նշում է, որ հնարավոր չէ հստակ կանխատեսել, թե երբ են այս երկու շուկաները մտնելու կտրուկ անկման փուլ, BIS-ի վերլուծությունից կարելի է հետևություն անել, որ դա սարերի հետևում չէ։ Վերջին շրջանում երկու շուկաներում էլ ակտիվացել են մանրածախ ներդրողները, որոնք ակտիվ ներդրումներ են անում այս երկու շուկաներում, մինչդեռ ինստիտուցիոնալ ներդրողները ոսկու դեպքում չեն ավելացնում իրենց ներդրումները, իսկ ԱՄՆ բաժնետոմսերի շուկայի դեպքում արդեն կրճատում են դրանք։ Ի տարբերություն ինստիտուցիոնալ ներդրողների, որոնց ներդրումների հիմքում մասնագիտական վերլուծություններն են, մանրածախ ներդրողները ներդրումներ կատարելիս հաճախ հենվում են հոտային վարքագծի (herd-like behaviour), մեդիա աղմուկի և բաց թողնելու վախի (fear of missing out) վրա։ BIS-ը նշում է, որ մանրածախ ներդրողների աճող ներկայությունը ի վերջո կարող է խաթարել երկու շուկաներում կայունությունը, քանի որ մանրածախ ներդրողների արագ ներհոսքը այս շուկաներ ինչ-որ պահից կարող է վերածվել նույնքան արագ արտահոսքի։

Ոսկու և ԱՄՆ բաժնետոմսերի շուկաներում սպասվող կորեկցիաները Ադրբեջանի տնտեսության զարգացումների կոնտեքստում խիստ կարևոր են, քանի որ հենց դրանց աճն է վերջին շրջանում ապահովել Ադրբեջանի պահուստների կտրուկ աճը, իսկ այդ շուկաներում անկումը կարող է ապահովել նույնքան արագ պահուստների կրճատում։ Բացի դրանից, այս շուկաներում անկումը ի վիճակի է դանդաղեցնել ամբողջ համաշխարհային տնտեսության աճի տեմպը, որն էլ կարող է հանգեցնել նավթի գների կրճատման, իսկ նավթից եկամուտները շարունակում են մնալ Ադրբեջանի պետական բյուջեի համալրման հիմնական աղբյուրը։

Ի՞նչ է անելու Ադրբեջանը

Նավթի և գազի շուկայում Մերձավոր Արևելքում պատերազմի արդյունքում ձևավորված գների պայմաններում Ադրբեջանի ընթացիկ նավթագազային եկամուտները բավական են պետական բյուջեն ֆինանսավորելու համար։ Այնուամենայնիվ երբ պատերազմն ավարտվի, Հորմուզի նեղուցով բնականոն նավարկությունը վերականգնվի, և նավթի ու գազի գները աստիճանաբար նվազեն, SOFAZ-ը 2025 թվականի օրինակով վերսկսելու է վաճառել իր՝ ֆիքսված եկամուտով սուբպորտֆելի ակտիվները։ Ակտիվների այդ վաճառքը SOFAZ-ի ընդհանուր ակտիվների էական անկման չի բերի, քանի դեռ ոսկու և ԱՄՆ բաժնետոմսերի շուկայում գները շարունակում են աճել։ Դժվար է ասել, արդյոք SOFAZ-ը մինչև ոսկու շուկայում կորեկցիան կվաճառի ոսկու իր պահուստներից՝ ֆիքսելով ոսկու գների աճից իր եկամուտը, թե ոչ։ Համենայն դեպս պատմության մեջ մեզ հայտնի չեն նախադեպեր, երբ կենտրոնական բանկերը կամ սուվերեն հիմնադրամները սեղմ ժամկետներում վաճառել են իրենց ոսկու պաշարների էական մասը։ Նաև պետք չէ բացառել, որ ոսկու պաշարները վաճառելու փոխարեն SOFAZ-ը կարող է շարունակել ոսկի գնել՝ էլ ավելի բարձրացնելով իր համար ոսկու հատման գինը։

Ինչևէ, նույնիսկ եթե SOFAZ-ին հաջողվի մինչևս ոսկու շուկայում սպասվող կորեկցիան ֆիքսել իր եկամուտը՝ վաճառելով ոսկու իր պաշարները, դա միայն նշանակելու է, որ մոտեցող տնտեսական խնդիրները Ադրբեջանը ավելի շատ պահուստներով է դիմավորելու, բուն տնտեսական խնդիրները դա չի չեղարկելու։ Նույնը դատողությունները վերաբերում են բաժնետոմսերի շուկայում ձևավորված պղպջակին։

Այսպիսով Ադրբեջանի տնտեսությունում ճշգրտումների հերթական ալիքի ժամկետները կախված են Մերձավոր Արևելքում պատերազմի ավարտից, ինչպես նաև ոսկու և ԱՄՆ բաժնետոմսերի շուկաներում ձևավորված պղպջակների կորեկցիայից։ Պատերազմը ինչ-որ պահի ավարտվելու է, իսկ ոսկու և ԱՄՆ բաժնետոմսերի շուկաներում ճշգրտումները, ըստ ամենայնի, սարերի հետևում չեն, եթե հաշվի առնենք այդ շուկաներ մանրածախ ներդրողների ագրեսիվ հոսքը։ Նավթի, բնական գազի, ոսկու և ԱՄՆ բաժնետոմսերի շուկաներում գների անկումները խաթարելու են Ադրբեջանում մակրոտնտեսական կայունությունը, ինչն էլ, մեր կարծիքով, դրդելու է Ադրբեջանին Հայաստանի դեմ կրկին ռազմական ագրեսիայի դիմելու։ Ադրբեջանի կողմից նոր պատերազմ սանձազերծելու խորքային պատճառներին մենք անդրադարձել ենք մեր 5-րդ գլխում, որտեղ առանձնացրել ենք Ադրբեջանի սոցիալ-տնտեսական համակարգի կառուցվածքից բխող երկու պատճառ, որոնք ի թիվս այլ պատճառների պայմանավորում են Ադրբեջանի ագրեսիվ քաղաքականությունը Հայաստանի հանդեպ։

-

Նավթագազային եկամուտների կրճատման արդյունքում Ադրբեջանի ռեսուրսները ինչ-որ պահից չեն բավակականացնելու հասարակության ներսում ներկա սատուս-քվոն պահելու համար։ Քանի որ Ադրբեջանում բացակայում են երկրի ներսում սոցիալ-տնտեսական դժգոհությունները կլանելու համար անհրաժեշտ դեմոկրատական ինստիտուտները, Ադրբեջանի ներկա ռեժիմը փորձելու է Հայաստանի դեմ նոր պատերազմ հրահրելով հասարակության դժգոհությունը ուղղել դեպի դուրս։

-

Նավթագազային եկամուտների կրճատման արդյունքում միջնաժամկետից երկարաժամկետ հատվածում Հայաստանի և Ադրբեջանի միջև ռեսուրսների բալանսը շրջվելու է հօգուտ Հայաստանի, որն էլ իր հետևից շրջելու է ուժային բալանսը։ Եթե Ադրբեջանը ցանկանում է Հայաստանից առավելագույնը կորզել, ապա պետք է դա անի մոտակա մի քանի տարում, հակառակ դեպքում ուժային բալանսը կսկսի շրջվել, և Ադրբեջանի ռեսուրսները ինչ-որ պահից չեն բավականացնի դա անելու համար:

Այսպիսով, երբ պատերազմի օբյեկտիվ անհրաժեշտությունը կա, ապա պատերազմը սկսելու համար նպաստավոր պայմաններ և առիթ գտնելը միայն ժամանակի հարց է։